Je vous souhaite mes meilleurs vœux pour cette nouvelle année. Le marché immobilier est toujours vaillant en dépit de l’aléa économique et sanitaire. Dans ce domaine, les nouvelles mesures fiscales au 1er janvier 2021 apportent plus de continuité que de réelles nouveautés.

Comme chaque année, le Parlement a voté de nouvelles règles fiscales dans le cadre de la loi de finances, laquelle pour 2021 compte 271 articles. Notre propos sera donc de vous présenter que quelques points pouvant intéresser votre fiscalité personnelle et patrimoniale.

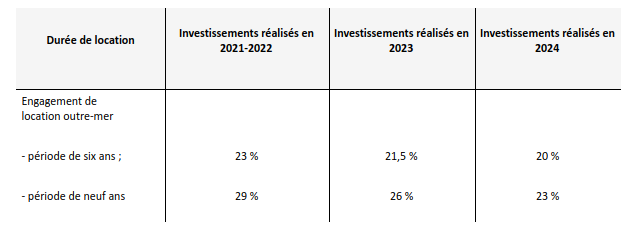

A ce titre, la réduction d’impôt dite PINEL est prorogée jusqu’en 2024. Le régime est revu car les taux sont diminués au fur et à mesure du temps :

Les taux de réduction d’impôt sont maintenus à leur niveau actuel (taux 2021-2022), pour les opérations portant, d’une part, sur des logements situés dans un quartier prioritaire de la politique de la ville et, d’autre part, sur des logements qui respectent un niveau de qualité, en particulier en matière de performance énergétique et environnementale, supérieure à la réglementation, dont les critères sont définis par décret n°2014-1751 du 30 décembre 2014 (voir sur : http://sig.ville.gouv.fr/atlas/QP)

Il ne faut pas oublier également que le régime s’applique désormais seulement à l’habitat collectif. Dans le cadre d’un rescrit du 17 septembre 2020, s’agissant de la notion de bâtiment d’habitation collectif, l’administration a précisé que ne constituent pas de tels bâtiments les villas individuelles construites au sein d’une copropriété et les villas construites de manière jumelée voire en bande.

Le champ d’application des FIP outre-mer est élargi. Nous rappelons que les personnes physiques ayant leur domicile fiscal en France peuvent bénéficier d’une réduction d’impôt sur le revenu spécifique au titre des versements effectués pour la souscription de parts de fonds d’investissement de proximité investis outre-mer (plus précisément dans les départements et collectivités suivantes : Guadeloupe, Guyane, Martinique, La Réunion, Mayotte, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, Nouvelle-Calédonie, Polynésie française et îles Wallis-et-Futuna). Le taux de la réduction d’impôt est de 30% à compter du 10 août 2020.

Afin que la réduction d’impôt « FIP outre-mer » puisse s’appliquer à raison des investissements réalisés par les FIP dans des secteurs économiques actuellement exclus du dispositif, la loi de finances pour 2021 modifie la rédaction de l’article 199 terdecies-0 A, VI ter A du CGI afin d’y supprimer la référence à l’article 199, I undecies B du même Code qui limite le champ d’application de la réduction « FIP outre-mer » aux seuls investissements effectués dans les secteurs de l’agriculture, de l’industrie, du commerce et de l’artisanat. Les FIP outre-mer pourront donc s’appliquer désormais aux secteurs comme le service aux entreprises, le secteur médical, la restauration.

Le crédit d’impôt en faveur des investissements productifs est étendu à certaines entreprises en difficulté.

La loi de finances étend temporairement le crédit d’impôt en faveur de l’investissement productif prévu par l’article 244 quater W du CGI aux entreprises en difficulté, à condition que l’aide fiscale s’intègre, concurremment à d’autres aides, dans un plan de reprise ou de restructuration et qu’elle soit autorisée par la Commission européenne.

La loi prévoit que l’avantage résultant du crédit d’impôt doit donc répondre à ces trois conditions.

La réduction d’impôt en faveur des travaux de réhabilitation de logements anciens est prorogée.La loi proroge de trois ans, soit jusqu’au 31 décembre 2023, le dispositif de réduction d’impôt prévu par l’article 199 undecies A du CGI en faveur des particuliers qui réalisent des travaux de réhabilitation et de confortation de logements anciens.

En matière de plus-values immobilières, la loi de finances pour 2021 proroge jusqu’au 31 décembre 2022, l’exonération d’impôt sur le revenu de la plus-value réalisée au titre de la cession d’un droit de surélévation à condition que l’acquéreur s’engage à créer et à achever exclusivement des locaux destinés à l’habitation dans un délai de quatre ans calculé de date à date à compter de l’acquisition . Cette plus-value est également exonérée des prélèvements sociaux.La loi de finances proroge également jusqu’au 31 décembre 2022, l’exonération des plus-values réalisées lors de la cession d’immeubles à un organisme chargé du logement social ou à tout autre cessionnaire qui s’engage à construire des logements sociaux ou à une collectivité territoriale en vue de sa rétrocession à un bailleur social. Désormais en cas de cession à un organisme chargé du logement social, celui-ci doit s’engager, par une mention portée dans l’acte authentique d’acquisition, à construire et à achever des logements sociaux dans le délai de dix ans à compter de la date d’acquisition. Les logements sociaux concernés par le dispositif sont désormais plus nombreux car l’exonération vise les logements occupés par des titulaires de contrats de location-accession et les logements faisant l’objet d’un bail réel solidaire.

La loi de finance créée un abattement exceptionnel de 70 % (ou 85 %) applicable sur les plus-values résultant de la cession de biens immobiliers bâtis (ou de droits relatifs à ces mêmes biens), situés pour tout ou partie de leur surface dans le périmètre d’une opération de revitalisation du territoire ou d’une grande opération d’urbanisme. Cet abattement temporaire est applicable aux cessions précédées d’une promesse de vente signée du 1er janvier 2021 au 31 décembre 2023

Les biens immobiliers doivent être situés pour tout ou partie de leur surface :

– dans les périmètres des grandes opérations d’urbanisme (GOU)

– dans les périmètres des opérations de revitalisation du territoire (ORT)

L’abattement exceptionnel est applicable aux cessions à titre onéreux réalisées par les personnes physiques ou par les sociétés de personnes relevant des articles 8 à 8 ter du CGI (SCI à l’IR par exemple).

L’abattement exceptionnel est applicable pour la détermination de l’assiette imposable des plus-values immobilières à l’impôt sur le revenu, mais également, pour la détermination de l’assiette imposable des plus-values aux prélèvements sociaux ainsi que de celle de la taxe sur les plus-values immobilières de plus de 50 000 € prévue à l’article 1609 nonies G du CGI.

L’abattement est effectué sur la plus-value nette. Il s’applique donc après prise en compte notamment de l’abattement général pour durée de détention applicable aux immeubles détenus depuis plus de cinq ans.

La loi proroge d’une année supplémentaire, soit jusqu’au 31 décembre 2022, le crédit d’impôt dont bénéficient les établissements de crédit qui accordent des prêts à taux zéro (PTZ) à des particuliers en vue de financer l’acquisition ou la construction de leur résidence principale en primo-accession.Cette reconduction s’accompagne d’une modification des modalités de prise en compte des ressources des emprunteurs. Ainsi, pour les offres de prêts émises à compter du 1er janvier 2022, le montant total des ressources à retenir est apprécié à la date de l’émission de l’offre de prêt.

La date d’exigibilité de la taxe d’aménagement est aménagée. L’exigibilité de la taxe d’aménagement était fixée antérieurement à la date d’émission du titre de perception.

Le recouvrement de la taxe faisait l’objet de l’émission de deux titres de perception correspondant à deux fractions égales de la taxe, ou de l’émission d’un titre unique lorsque le montant n’excédait pas 1 500 €. Les titres étaient respectivement émis douze et vingt-quatre mois après la date de délivrance de l’autorisation de construire ou d’aménager.

L’exigibilité de la taxe est décalée à la date d’achèvement des opérations imposables, c’est-à-dire à la date de réalisation définitive des opérations au sens de l’article 1406 du CGI : achèvement de l’immeuble.

Le titre unique ou le premier titre de perception est émis à compter de quatre-vingt-dix jours après la date d’exigibilité de la taxe. Le second titre est émis six mois après la date d’émission du premier titre.